脱炭素経営×TCFD ―変化の激しい脱炭素/TCFD動向を捉え、市場から評価される情報開示やシナリオ分析に必要なポイントとは―

23,000名(※2023年10月末時点)のプロの経験・知見を複数の企業でシェアし、経営課題を解決するプロシェアリングサービスを運営する当社では、毎月10回程度のウェビナーを開催しております。

2022/11/17回では、表面的なTCFD対応から脱却して脱炭素やサステナビリティを本質的な経営の成長戦略につなげたいと悩む経営者の皆様に向けて、TCFDへの対応義務を機会と捉えて、経営戦略と効果的に紐付けて市場/投資家から評価されている企業事例をゲストの加藤氏と共に分析し、“市場に選ばれる”TCFD最新動向をお伝えしました。

「株式市場からポジティブな評価を得るほどのTCFD対応はできておらず、どう本質的に対応すべきかわからない」

「変化の激しい脱炭素やTCFD対応周辺の環境にキャッチアップしたいが、次に何をすべきわかっていない」

こうしたお悩みを持つご担当者様はぜひご覧ください。

加藤 貴大氏

リクロマ株式会社 代表取締役

慶應義塾大学経済学部卒業後、PwC Mexico International Business Centreにて日系企業への法人営業/アドバイザリー業務に携わる。帰国後、一般社団法人CDP Worldwide-Japanを経て、リクロマ株式会社(旧:株式会社ウィズアクア)を創業。TCFD提言対応や温室効果ガス(スコープ1,2,3)算定・目標設定(SBT)・削減施策設定、ネットゼロへの移行計画など気候変動に関するコンサルティングを手掛ける。

.png)

松井 優作

株式会社サーキュレーション プロシェアリング本部 マネジャー

早稲田大学卒業後、新卒一期生で創業期のサーキュレーションに参画しマネジャー就任。首都圏を中心に自動車や大手製薬メーカーなど製造業50社以上に対し、全社DXの推進・新規事業開発・業務改善・営業部隊の構築・管理部門強化などの幅広い支援実績を持ち、実行段階に悩みを抱える企業の成長を支援中。

板垣 和水

イベント企画・記事編集 慶應義塾大学在籍中にITベンチャーでのインターンに2年間従事。オウンドメディアのSEOやチームマネジメント、100本以上の記事ディレクション/ライティングに携わる。卒業後サーキュレーションに入社し、プロ人材の経験知見のアセスメント業務とコンテンツマーケターとしてオンラインイベントの企画〜運営を推進。

※プロフィール情報は2022/11/17時点のものになります。

Contents

企業規模を問わず求められる、脱炭素経営

現在、サステナビリティに関する外部環境は目まぐるしい変化を見せている。その中でも大きなトピックとして取り沙汰されるのが、カーボンニュートラルの実現だ。例えばコーポレートガバナンス・コードにおいてはTCFD提言に則った開示が求められ、ESG投資も右肩上がりで拡大している。日本国内では、2030年に向けて温室効果ガス削減目標として46%減が掲げられた。

大企業はもちろん、中小企業も脱炭素経営に向けて取り組みは活発化。脱炭素の考え方に基づいた経営戦略や事業方針の策定が、早急に求められているのが現状だ。

TCFD最新動向と企業がぶつかりやすい壁とは

特に、日本のプライム市場を中心に注目が集まっているのがTCFD対応だ。TCFD提言に沿った情報開示では、「未来視点」から気候変動リスクを分析し、企業の持続可能性を表すことが求められる。

具体的にはガバナンス体制や戦略、リスク管理、リスク評価等で使う指標と目標が開示情報として挙げられるが、対応にはどのような実態があるのだろうか。企業がぶつかりやすい壁とともに、教えていただいた。

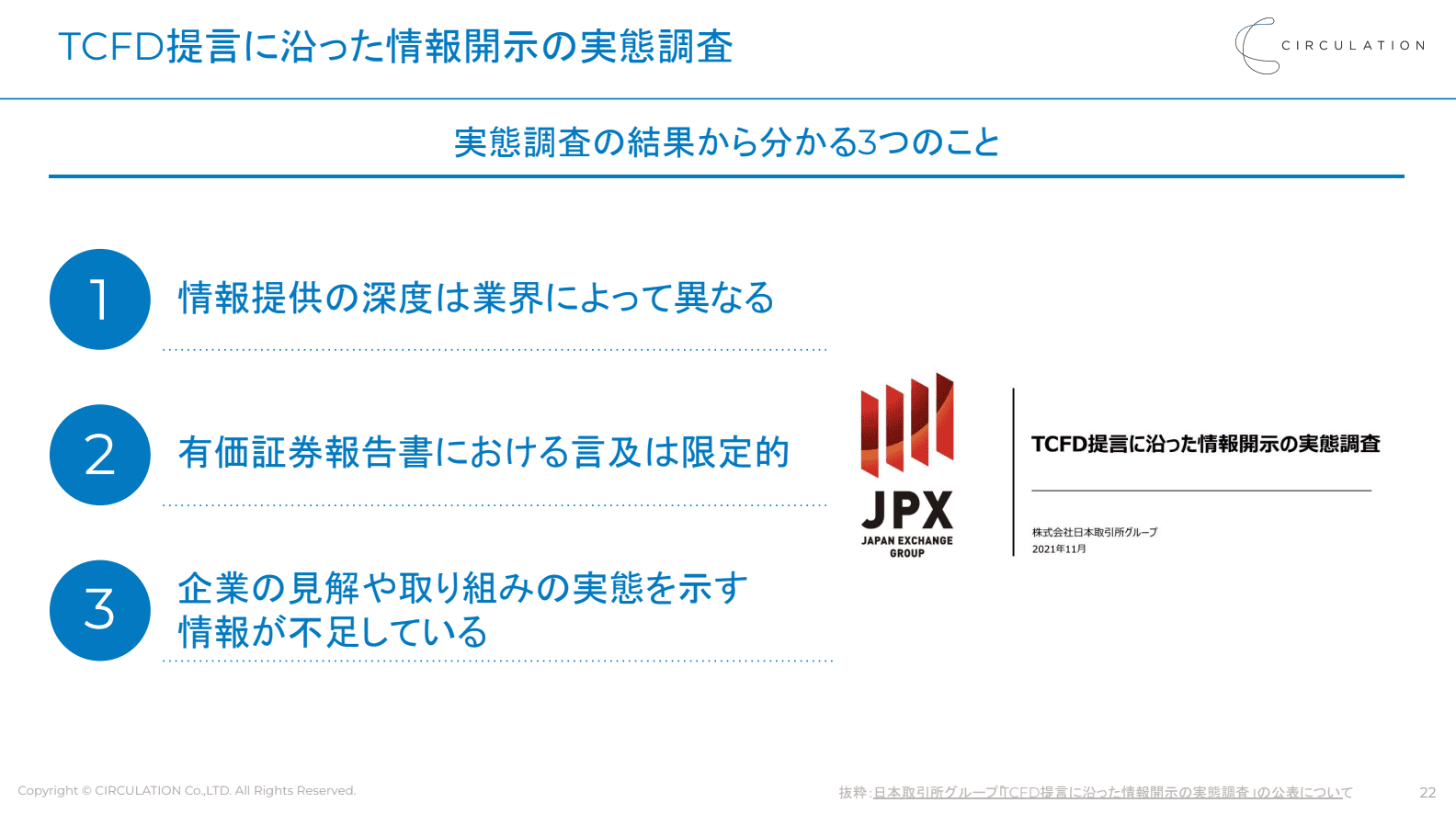

TCFD提言に沿った情報開示の実態調査からわかる3つのこと

JPXによる「TCFD提言に沿った情報開示の実態調査」の結果を鑑みると、大きくは以下のような3つのポイントがあると考えられる。

松井:情報提供の深度は業界によって異なるということで実際にデータを見ていくと、金融業界は開示項目が充実している一方、運送や運輸は44%程度の開示にとどまっています。平均で見ると58%です。TCFDの開示は、まだまだこれから進むフェーズだと考えられますね。

2つ目のポイントである有価証券報告書への言及についても、各社が鋭意取り組んでいるという認識で合っていますか?

加藤:そうですね。TCFDの項目自体を有価証券報告書に掲載している企業は限定的です。ただ、直近でもサステナビリティに関するガバナンスとリスク管理を有報に掲載する方向性が打ち出されていますから、今後多くの企業が開示の方向に進んでいくでしょう。

松井:最後のポイントは、企業の見解や取り組みの実態を示す情報が不足しているということですね。TCFD提言で推奨される開示項目は11ありますが、特にリスク管理の項目開示が進んでおらず、50%未満というデータがあります。

加藤:「まだ開示には足りない」という判断をして、開示に至っていない企業が多い印象ですね。

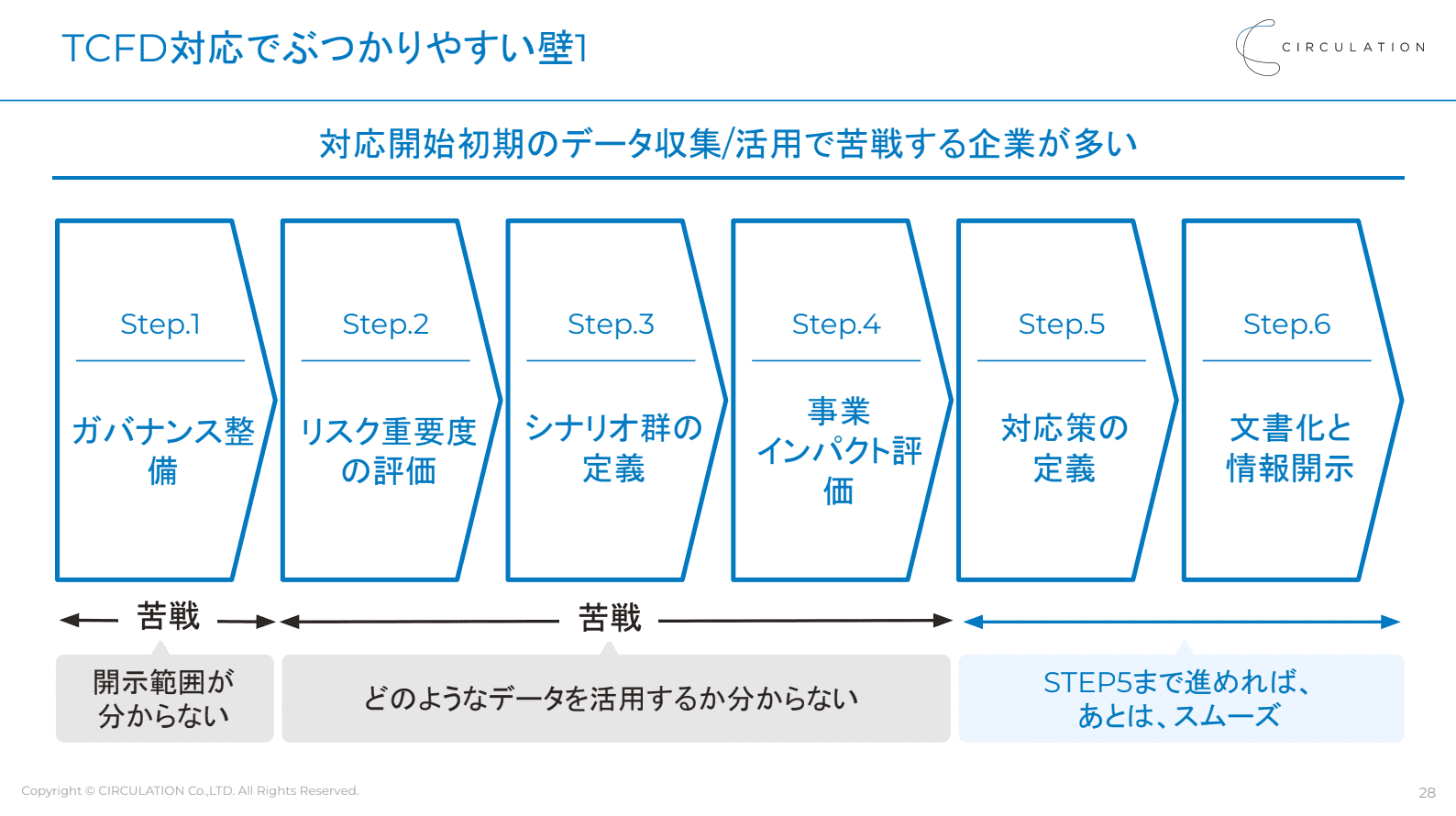

[壁1]対応開始初期のデータ収集/活用で苦戦する企業が多い

以上のように、TCFD対応は進んでいるもののまだ不足部分も多いのが現状だ。実際、開示を推進する際は2つの壁にぶつかりやすいという。

まずは情報開示に至るまでの流れを6つのステップに分け、その中で特につまずきやすい部分について教えていただいた。

加藤:このステップ自体は、TCFDが2017年頃に提示したものです。まずはガバナンスの整備を進めていくことが推奨されていて、例えばサステナビリティ委員会を作る、取締役会の監督を年に何回か実施するといった内容が挙げられます。このとき、どこまでガバナンスを利かせるのかが重要ですね。

ステップ2~4においては、どのようなデータを活用するのかがわからないという壁があります。特にシナリオ郡の定義においては、将来どう気温が上がるのか、事業環境がどうなるかなど不確定要素が多くなりますから、公的レポートに当たる必要があるでしょう。自社に関わるかどうかに着目して、ネットリサーチをするのがおすすめです。現在はTwitterでマニアックなコメントをされている識者の方もいますから、SNSも含めて細かく情報を取ってくるのがいいですね。

事業インパクト評価についても、不確実なデータを使って計算せざるを得ず、苦戦しているのはどこも一緒です。わからないものは「わからない」と開示しましょう。

松井:不確実性があるとわかっている情報のまま開示を求められていることに大きな心理的ハードルがあっても、どういった意味で不確実性があるのかまで含めて開示をするのが大事なんですね。

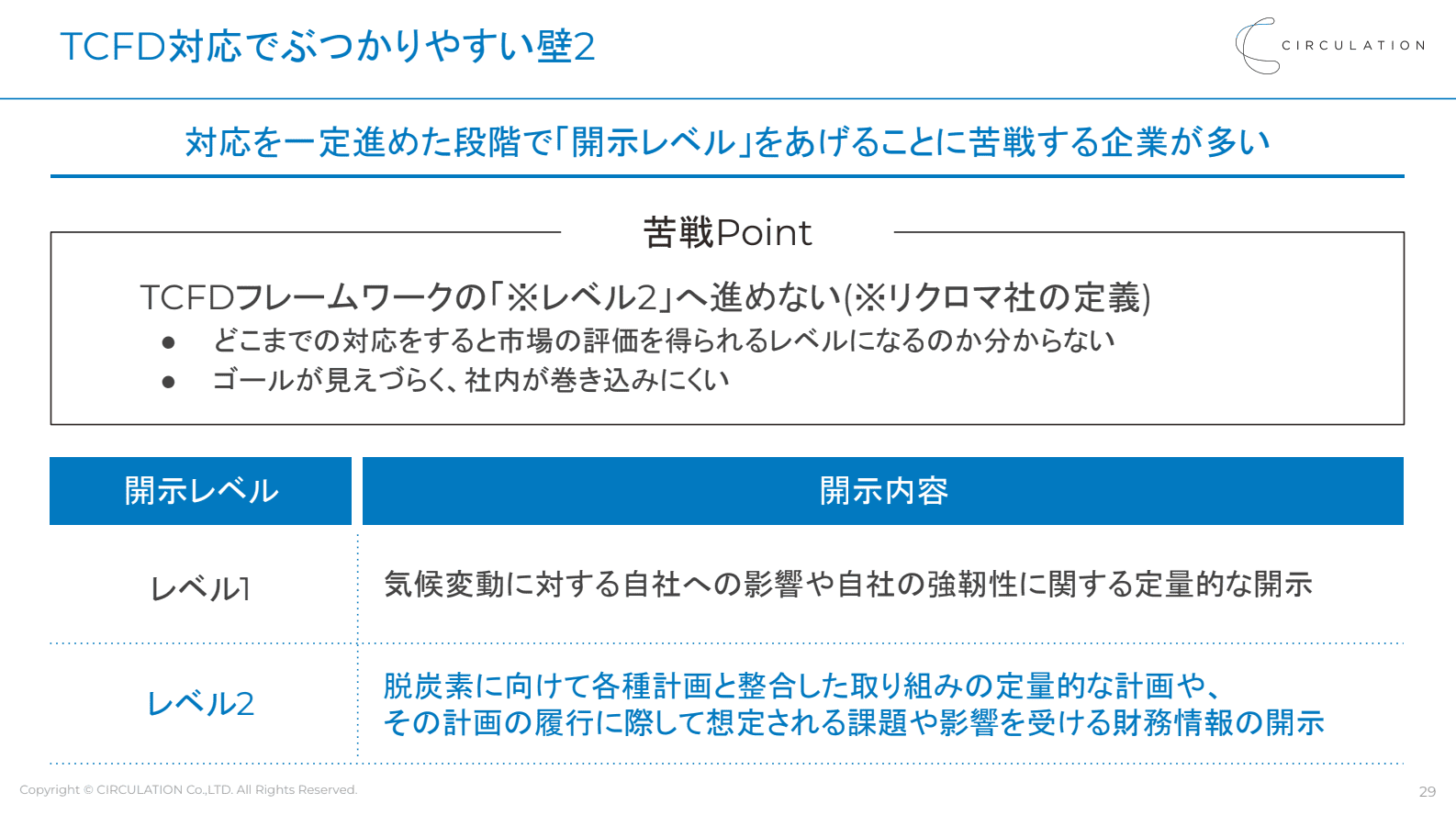

[壁2]対応を一定進めた段階で「開示レベル」を上げることに苦戦する企業が多い

もう一つ加藤氏が挙げている壁が、開示レベルを上げられないという点だ。リクロマ社では、開示レベルを以下のレベル1、2に分けて定義しているが、なかなかレベル2へと進めないことが課題になるという。

加藤:レベル1は、ざっくり言えば開示項目を11個、とりあえず書いてある状態を指します。レベル2は、開示項目が会社の経営計画とどのようにリンクしているのか、例えば財務的に影響が出た際にどう成長を図るのか、どうリスク低減をさせるのかといった方向性までを記載した状態だと定義しています。

レベル2への壁を乗り越えるために必要なのが、「移行計画」の作成であると加藤氏。移行計画とは、中期経営計画等に記載する、全社的な戦略と整合した自社の脱炭素計画のことを指す。

中期経営計画で脱炭素経営を謳いながらも、TCFDに記載がないのはあまり良くない状態です。基本的に、気候と経営を極力結び付けていくのが大事ですね。

好事例から学ぶ、“市場に選ばれる”TCFDシナリオ分析のポイント

以上のようなTCFDの基本事項や概況を踏まえて、今回は開示レベル2に至っている国内企業の事例を3社ご紹介していただいた。

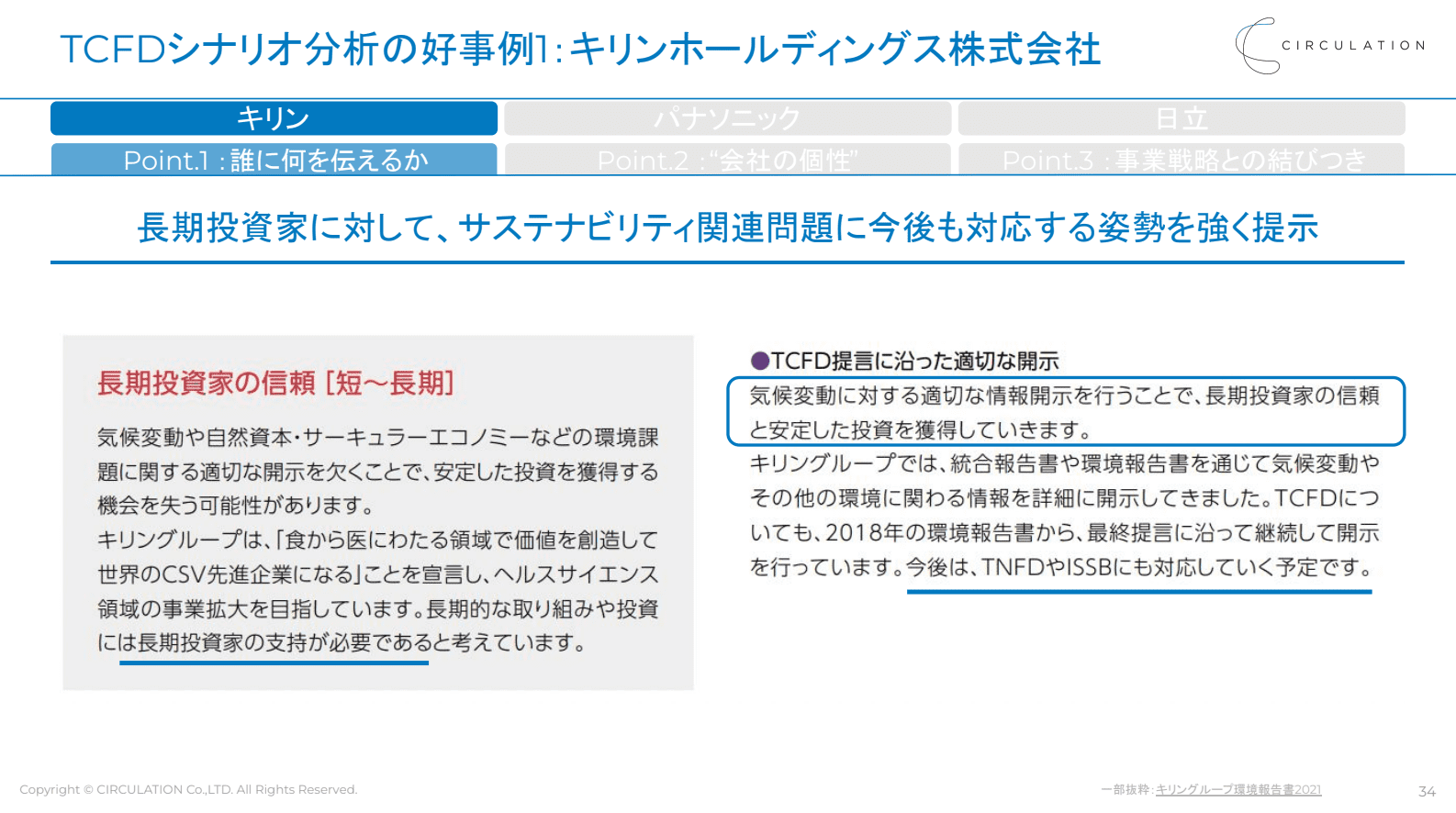

[事例1]キリンホールディングス株式会社

1社目はキリンホールディングス株式会社で、特に優れているのが「誰に何を伝えるか」がはっきりしている点だという。

加藤:キリンさんに関しては、「長期投資家に対してのメッセージである」と明確に伝えています。TCFDはこのように、誰に何を開示するのかを定義するのがポイントですね。スライドの右側も、「気候変動に対する適切な情報開示を行うことで、長期投資家の信頼と安定した投資を獲得していきます」という表現になっています。

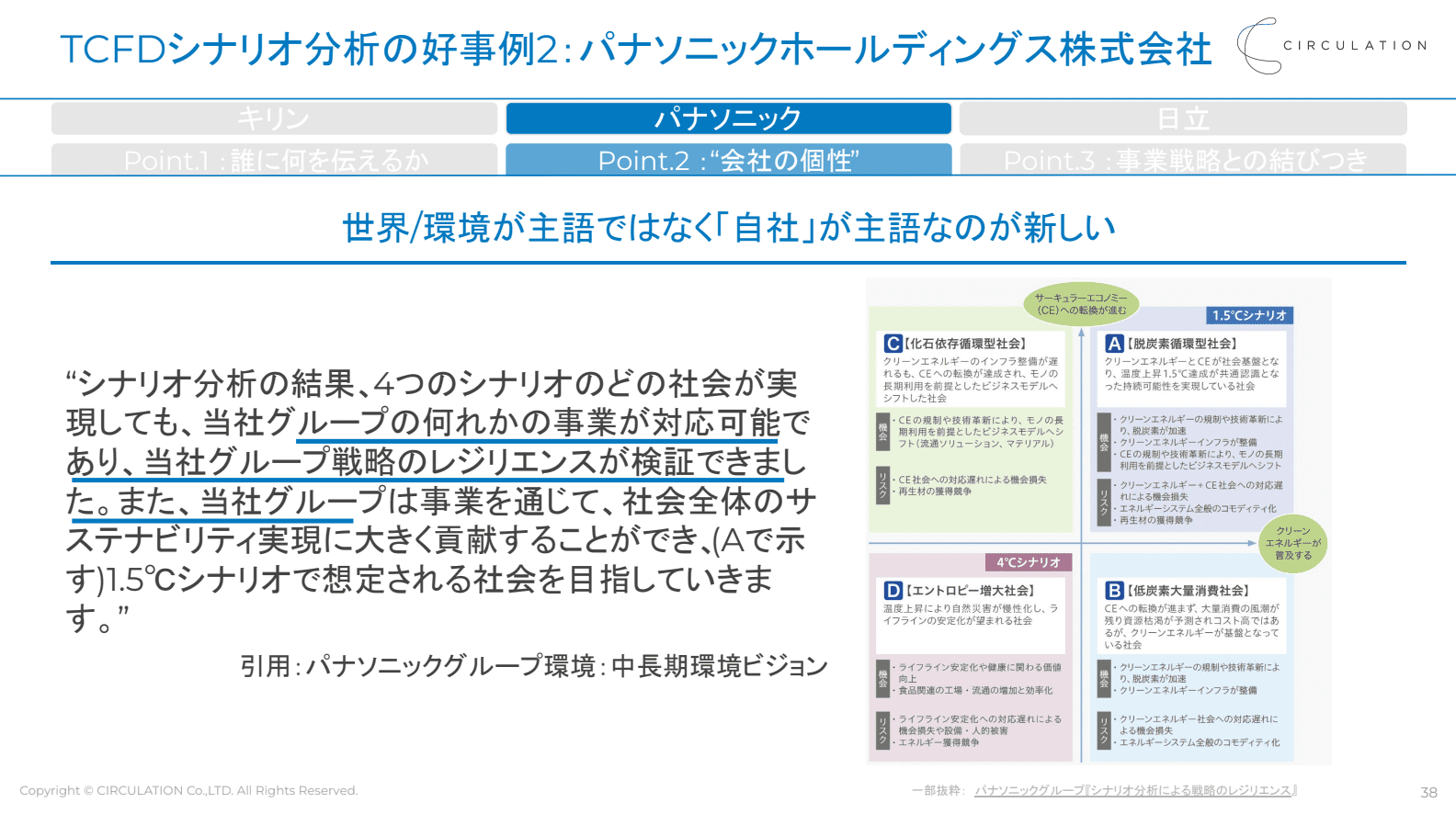

[事例2]パナソニックホールディングス株式会社

松井:パナソニックさんは、「自社」を主語にしている点が新しいとお伺いしています。これはどういうことですか?

加藤:パナソニックさんはスライドの右側にある4象限で、1.5度シナリオをAと定義しています。4度シナリオはDです。このグループの中のどのような世界観になったとしても、「うちの会社はポートフォリオがあるので安心である、レジリエンスがある」と提示しています。個性が強いと思いますし、見ている人からも理解を得やすいのではないでしょうか。

[事例3]株式会社日立製作所

会社の個性を出しているのは、日立製作所も同様だ。コングロマリットならではの特色が強いという。

加藤:日立製作所さんは、事業部ごとにリスクと機会を開示しています。TCFDの戦略やシナリオ分析自体は全社で取り組んでいるようなのですが、事業部ごとに内容を出しているのは素晴らしいですね。相当大変だったと思います。

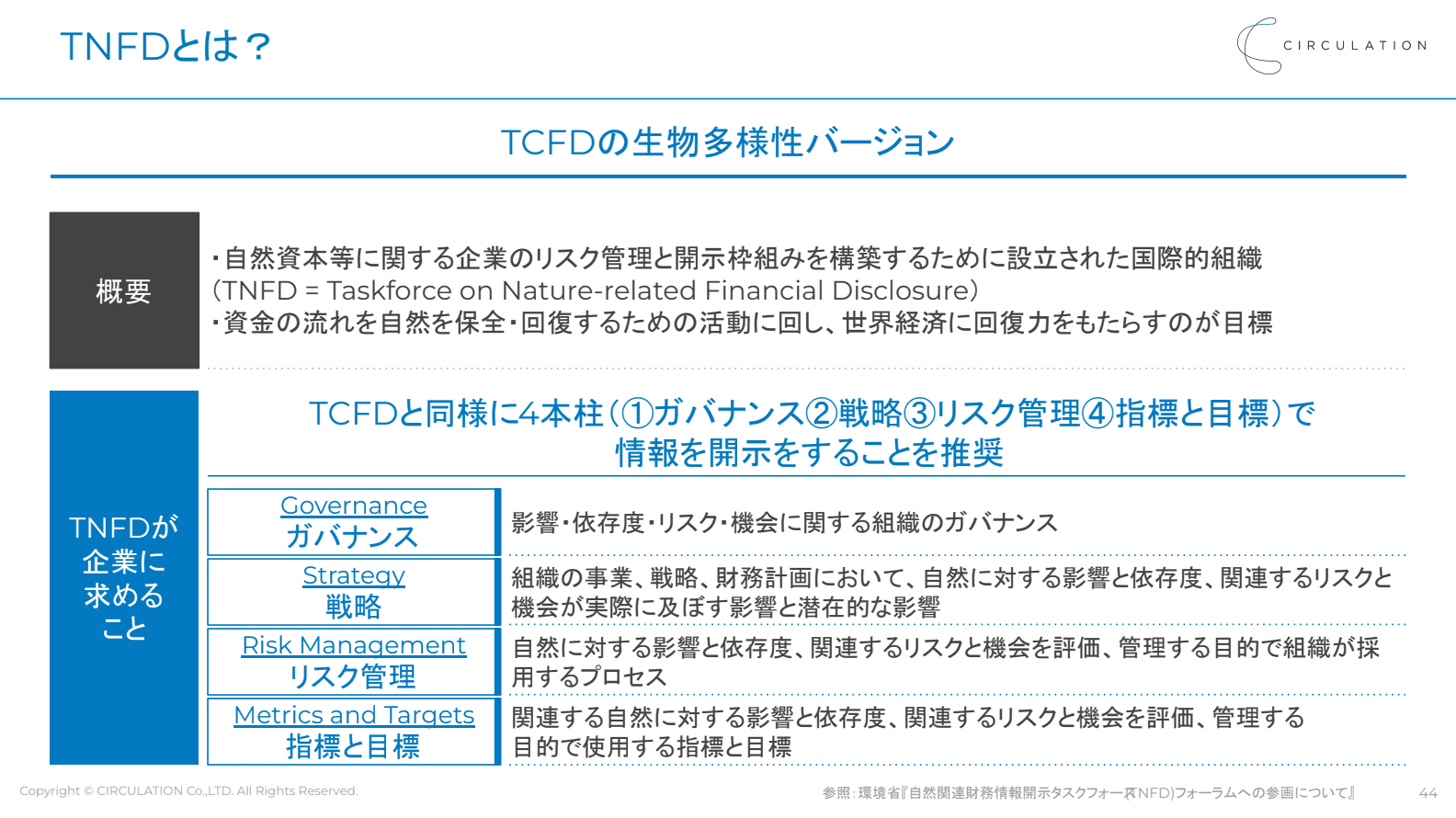

TCFDの次に注目されるTNFDとは

今回はTCFDに関するテーマをお届けしたが、現在は新しいキーワードとしてTNFDも登場している。TNFDとはどういうものなのか、どんな開示が求められるのかについても、簡単に触れていただいた。

加藤:TNFDはTCFDの双子のようなものですね。TCFDは気候変動と企業の財務情報の関係を示すものでしたが、TNFDはそれよりも広い概念で、自然と財務情報の関係を示すものです。フレームワークはガバナンス、戦略、リスク管理、指標と目標で、ここはTCFDと同様です。

TNFDは2023年後半頃に枠組みが公表される予定です。今後TNFDにも取り組むとなれば、取締役会などで自然環境をアジェンダに入れることになっていくのではないでしょうか。正直なところ、具体的な目標設定はまだまだできる段階ではないでしょう。

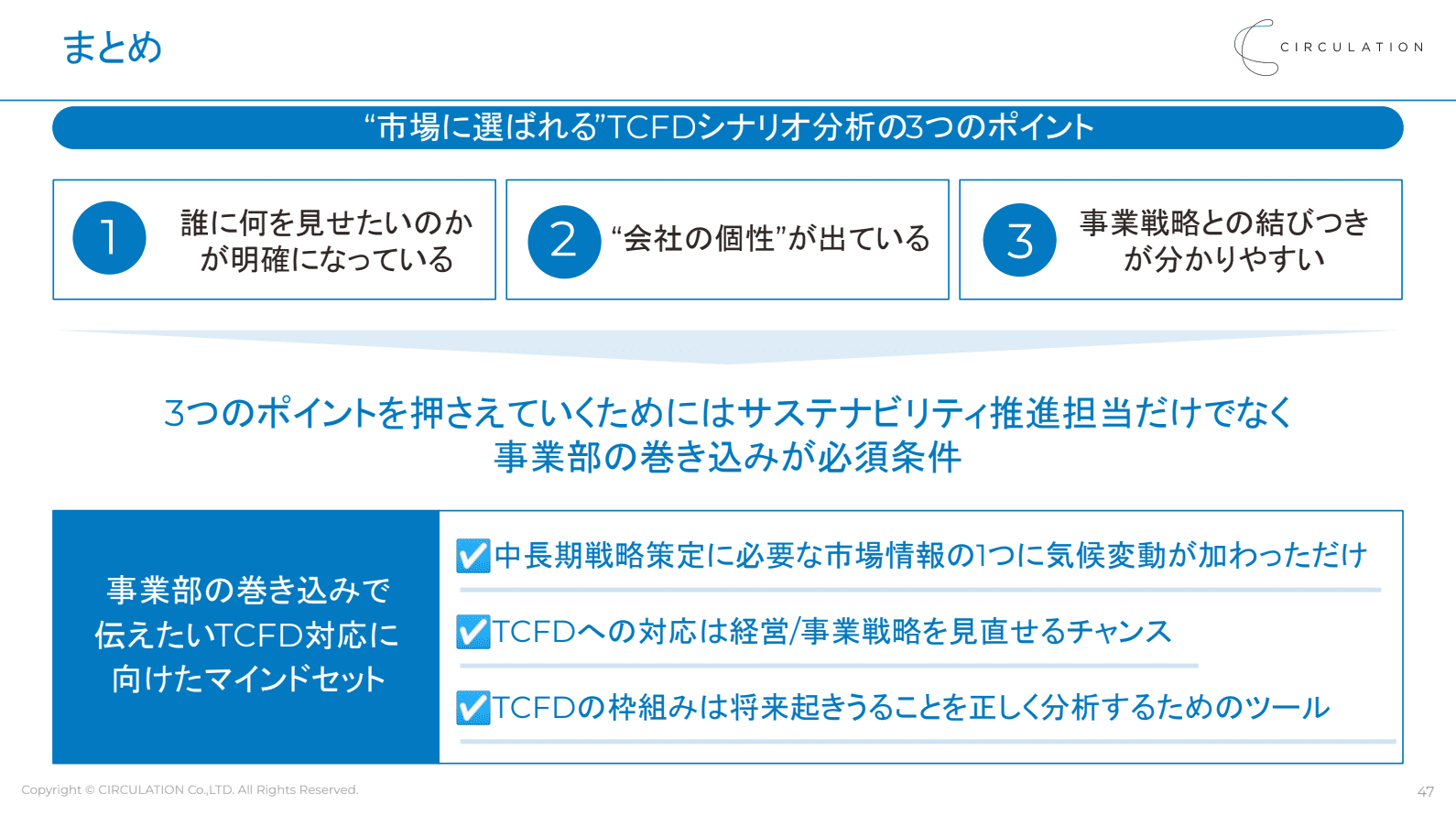

脱炭素経営×TCFDまとめ

今回のウェビナーのポイントをまとめると、以下のようになる。

今回ご紹介したウェビナーで使用した資料は、未公開部分も含め以下のリンクからDLできます。脱炭素経営×TCFDにご興味を持たれた方は、ぜひご活用ください。