無償ストックオプションの課題と有償ストックオプションについて

ストックオプションは、ベンチャー企業の魅力的なインセンティブ制度です。

無償ストックオプションと有償ストックオプションの違いや、有償ストックオプションを導入するメリットに加え、有償ストックオプションの会計上の制度変更についても説明します。

Contents

無償ストックオプションの課題と有償ストックオプションについて

ストックオプションは、将来の企業価値の向上に応じて、役員や社員に経済的利益を分配できるため、ベンチャー企業にとって魅力的なインセンティブプランです。

しかし、通常のストックオプション(無償ストックオプション)には、会計、税務、法律の制度上、さまざまな留意点が存在し、これらの検討が容易ではないため、結局は導入できなかったという会社が多いことも事実です。

無償ストックオプションの導入が難しい場合、有償ストックオプションと呼ばれる新株予約権を使う方法があります。今回は、無償ストックオプションの運用上の課題を整理し、その解決策として注目される有償ストックオプションについて詳しく説明します。また、多くの人が気になっているであろう、ストックオプションの会計上の制度変更についてもわかりやすく解説します。

無償ストックオプションの運用上の課題とは?

ストックオプションは、将来の株価上昇で生まれる経済的利益を分配するしくみとなっています。そのため、キャッシュ・フローが潤沢とはいえないベンチャー企業でも、無償ストックオプションを使えば優秀な人材を採用したり、従業員のコミットメントを引き出したりすることができます。

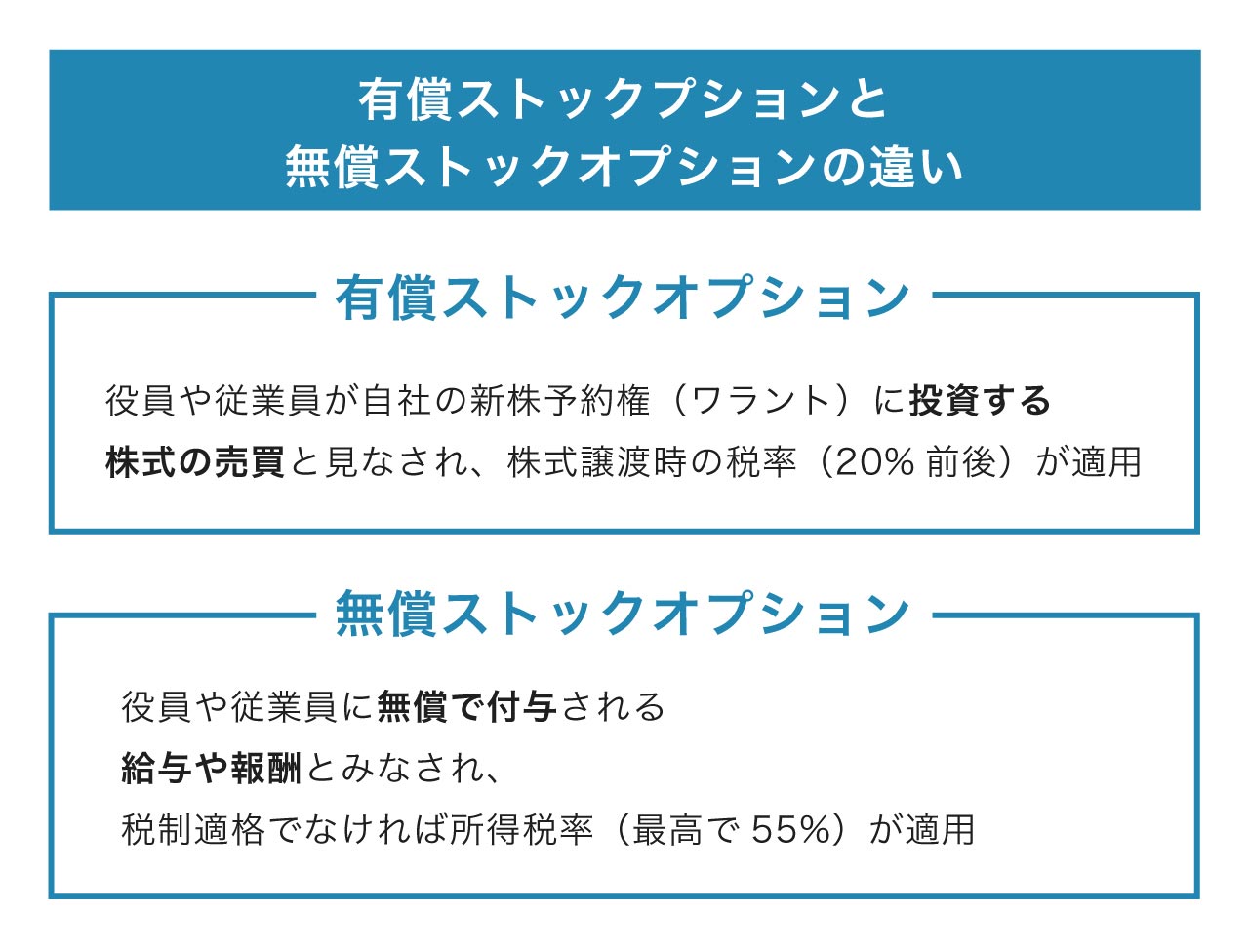

しかし、無償で役員や従業員に付与するストックオプションにはデメリットもあります。それは、ストックオプションは企業からの報酬とみなされるため、給与所得として税金がかかるというものです。

税制適格要件については前回の記事で説明しましたが、これらの要件を満たさない「税制非適格」だと、ストックオプションを権利行使しただけで、含み益に先行課税されます。新株予約権を無償で取得することは、取得者に経済的利益が発生していると解釈されるためです。

また、株の時価とストックオプションを発行したときの時価の差額は、給与等と同じとみなされるため、税率は上場株式の譲渡益課税ではなく、所得税率(最大約55%)が適用されます。IPO(新規公開株)前後に権利行使されることが多いので、経営者や役員クラスだと巨額の含み益を抱えてしまい、数千万円の税金を納めなければならないケースもあります。

有償ストックオプションとは?

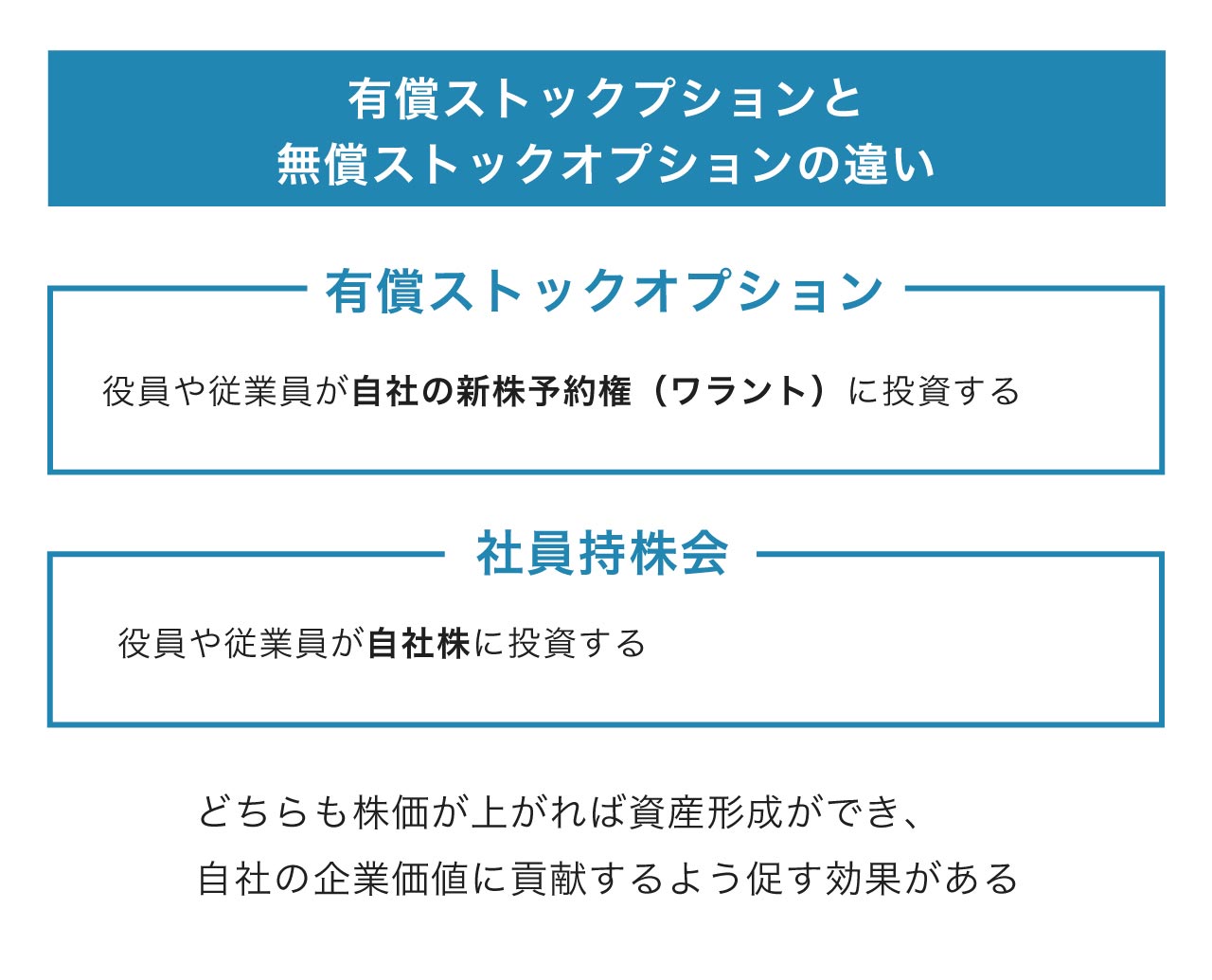

有償ストックオプションとは、有償で発行する新株予約権に、役員や従業員が投資するものです。給与や報酬ではなく、「投資」ですから、そこから得られる利益も譲渡益となり、所得税率ではなく株式譲渡の税率(約20%)が適用されます。

自社株への投資という意味では社員持株会と似ていますが、有償ストックオプションと社員持株会との違いは、投資対象が株式そのものではなく、新株予約権という「株を買う権利」である点です。

どちらも株価が上がれば株主としての資産形成ができるため、従業員に自社の企業価値上昇の重要性を自覚させる効果があります。

有償ストックオプションは社員持株会よりメリットが大きい?

有償ストックオプションはベンチャー企業のインセンティブ制度としては社員持株会よりもメリットが大きいと考えられます。その理由を見ていきましょう。

経営者のメリット 資本政策上のメリットが大きい

社員持株会などで、株を持った従業員が退職することになったりすると、誰がその株を買い取るのか、いくらで買い取るべきなのかといった問題が生じます。

また、上場が不確実な時期に株式が分散してしまうと、株主総会の運営が煩雑となります。有償ストックオプションは新株予約権ですから、行使の条件に「退職後は行使できない」等としておけば、このような事態は生じません。

役員や従業員のメリット 初期投資が限定的で投資しやすい

新株予約権は通常、株式より安いので、投資する従業員は初期投資を抑えることができます。株式に投資すると株価の下落リスクをそのまま負う(例えば、10,000円で投資したものが1,000円になれば9,000円の損失が出る)わけですが、新株予約権への投資であれば、株価が下がっても一定の初期投資分が損失になるだけで、それ以上の損失は出ません。そのため、新株予約権のほうが株式よりも投資しやすいといえます。

無償ストックオプションの運用課題と有償ストックオプションによる解決策

有償ストックオプションは、無償ストックオプションの運用上の課題を解決する手段としても注目されています。ここでは、無償ストックオプションの課題にからめて、有償ストックオプションの特徴を紹介します。

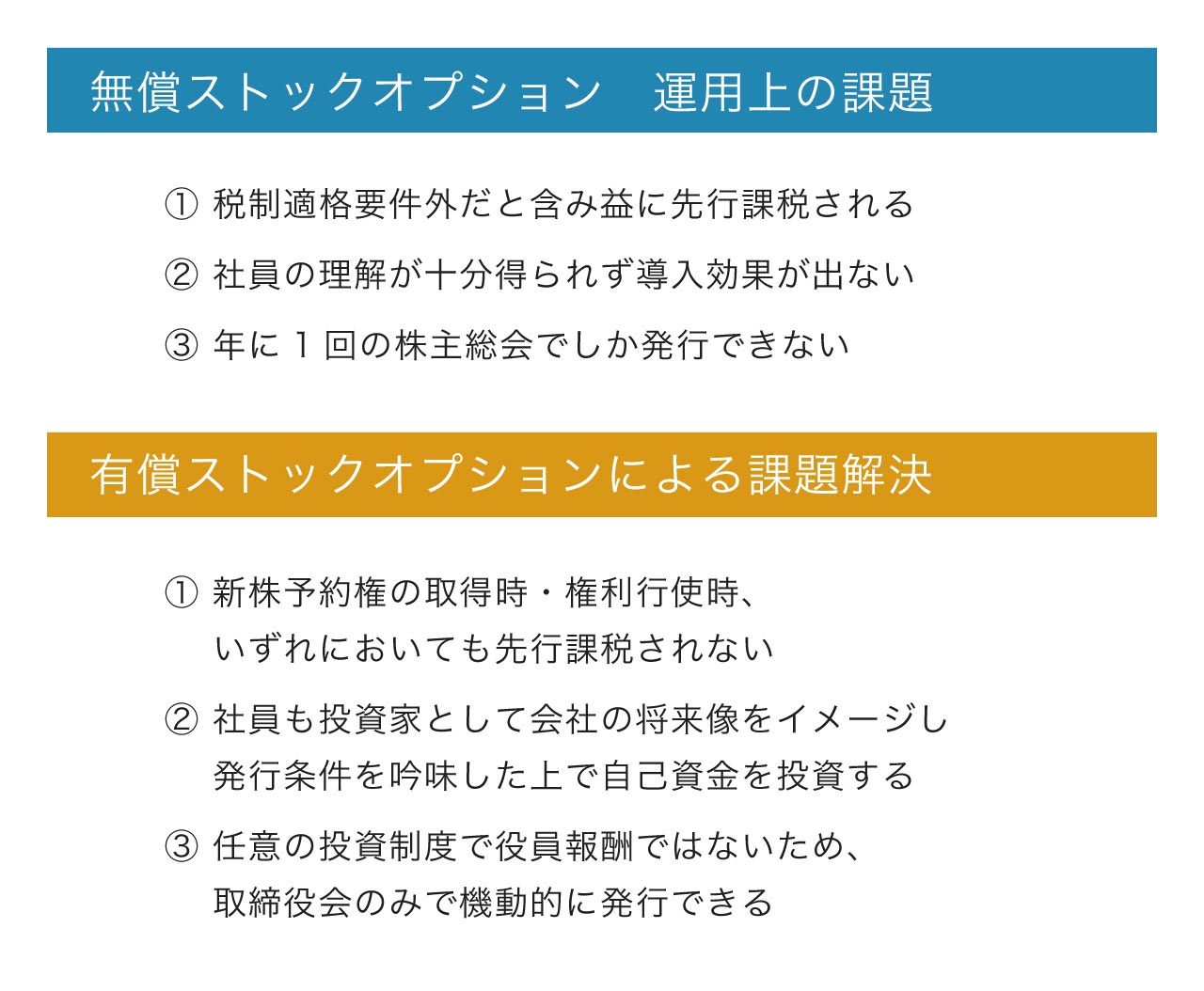

課題1 税制適格要件外とみなされると含み益に先行課税される

無償ストックオプションは、行使時に含み益に先行課税されるというデメリットがありますが、有償ストックオプションの場合、新株予約権の取得時と、権利行使して株式に替えたとき、いずれにおいても課税されません。現金を支払ってその分の有価証券を購入するため、何ら経済的利益を受けているものではないとみなされるからです。株主は取得した株式を売却して、利益を実際に手にしたときにのみ課税されるしくみとなっています。したがって、現金支払いにより新株予約権を取得する場合には、税制適格要件の検討は必要ありません。

ただし、新株予約権の公正価値より低い額で有償ストックオプションを取得すれば、経済的利益が発生したとして課税されます。取得時における新株予約権の公正価値を、事後もきちんと説明できるよう準備しておくことが重要です。

課題2 社員の理解が十分でなく、導入効果が出ない

せっかく全社員を対象に、無償でストックオプションを付与したのに、「ストックオプションというものが配られたよ。株価が上がったら儲かるらしいよ」という程度の反応で、働き方が変わるような意識改革にはつながらなかったという失敗例もあります。

一方、有償ストックオプションへの投資は、自分の決断がないと行えません。毎月定額を積み立てて株を買っていく社員持株会とは異なり、1回の投資で一定分の新株予約権を買う必要がありますから、発行条件を吟味して、会社の将来像をイメージした上で投資をしていくことになります。

無償ストックオプションのように、「付与対象となった社員がなんとなく受け取っただけで、会社の意図が伝わらず導入効果が得られなかった」というようなことは起こらなくなります。

課題3 年に1回の株主総会でしか発行できない

役員を無償ストックオプションの付与対象者とする場合には、会社法上、役員報酬として株主総会で付与理由を説明し、株主の理解を得なければ発行できません。ストックオプションのためだけに臨時株主総会を開くには、手間と費用がかかり過ぎるため、定時株主総会まで待たざるをえません。株主総会直後に役員を付与対象者に含んで無償ストックオプションを発行しようとすれば、最長で1年待たなくてはなりません。

有償ストックオプションは任意の投資制度で、役員報酬ではないと整理されていますので、取締役会のみで機動的に発行ができます。

非上場会社の場合は、株式の譲渡が制限されていることとの兼ね合いで、新たに新株予約権を発行するには株主総会が必要となります。しかし、株主数が少ないため、臨時株主総会の実施が容易ですから、この点は問題にはならないケースが多いと思います。

有償ストックオプションの価格検討ポイント

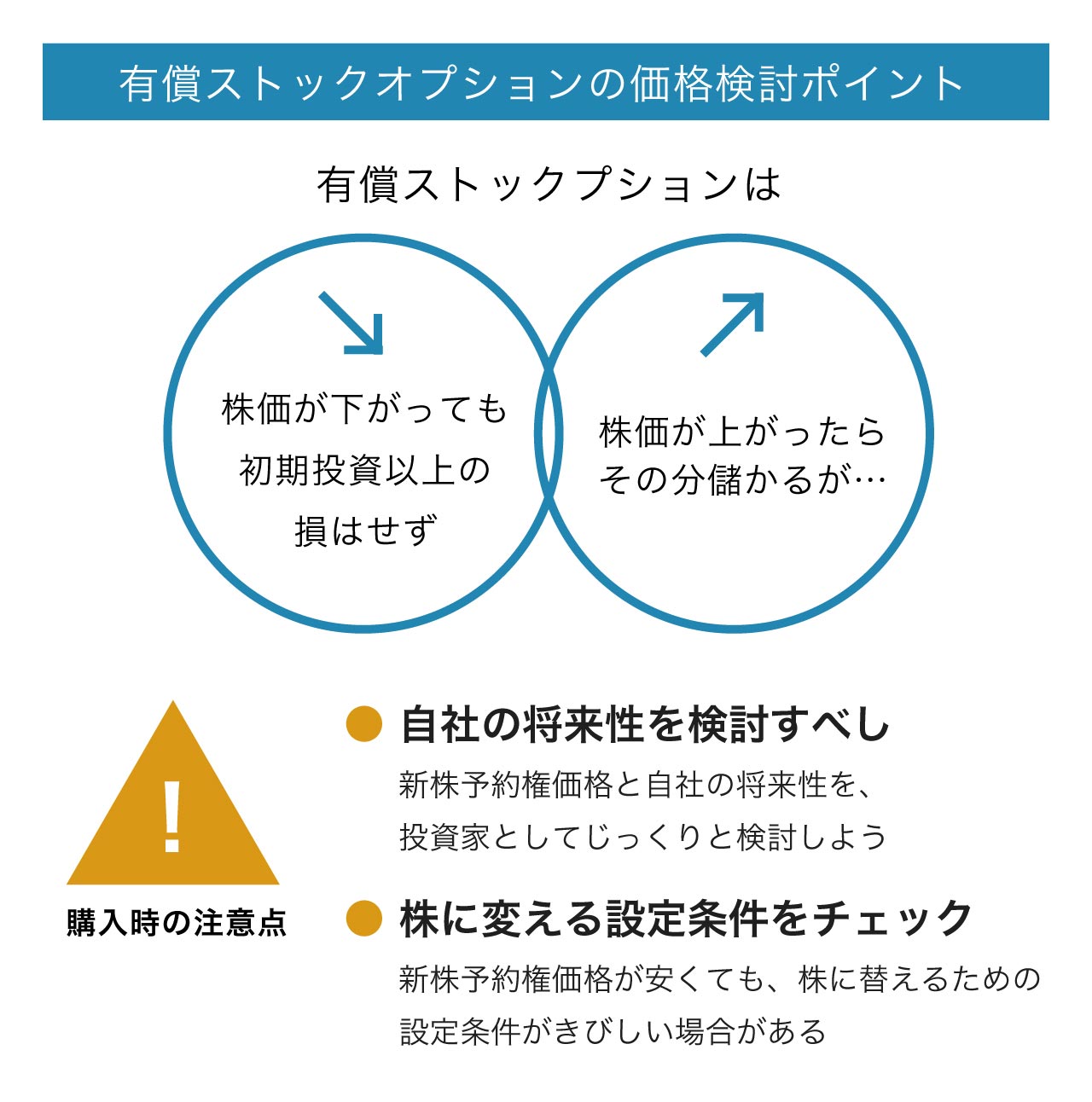

有償ストックオプションの場合、付与対象者にいくらで買ってもらうかが問題となります。新株予約権は株価が下がっても初期投資額が無駄になる以上には損をせず、上がったときだけ儲かるため、価格は高めに設定される傾向があります。

新株予約権の価格検討ポイントは、大きく分けて2つあります。

- 自社の将来性

付与対象者は、新株予約権価格と自社の将来性を、投資家としてじっくりと検討する必要があります。熟考して投資することは、自社の企業価値向上に貢献しようとして活躍することにもつながります。

- 新株予約権を株に替える設定条件

新株予約権を株に替えるための設定条件がきびしいと、新株予約権価格は安くなります。条件がほとんどない場合は10,000円くらいの株価に対して4,000~6,000円の価格がつきますが、条件次第では、株価10,000円に対して新株予約権の値段は300~1,000円程度になることもあります。

有償ストックオプションの会計制度変更について

ここからは、気になっている方の多い有償ストックオプションの制度変更についてご紹介します。

有償新株予約権に関する実務対応報告の公表による、制度変更の概要

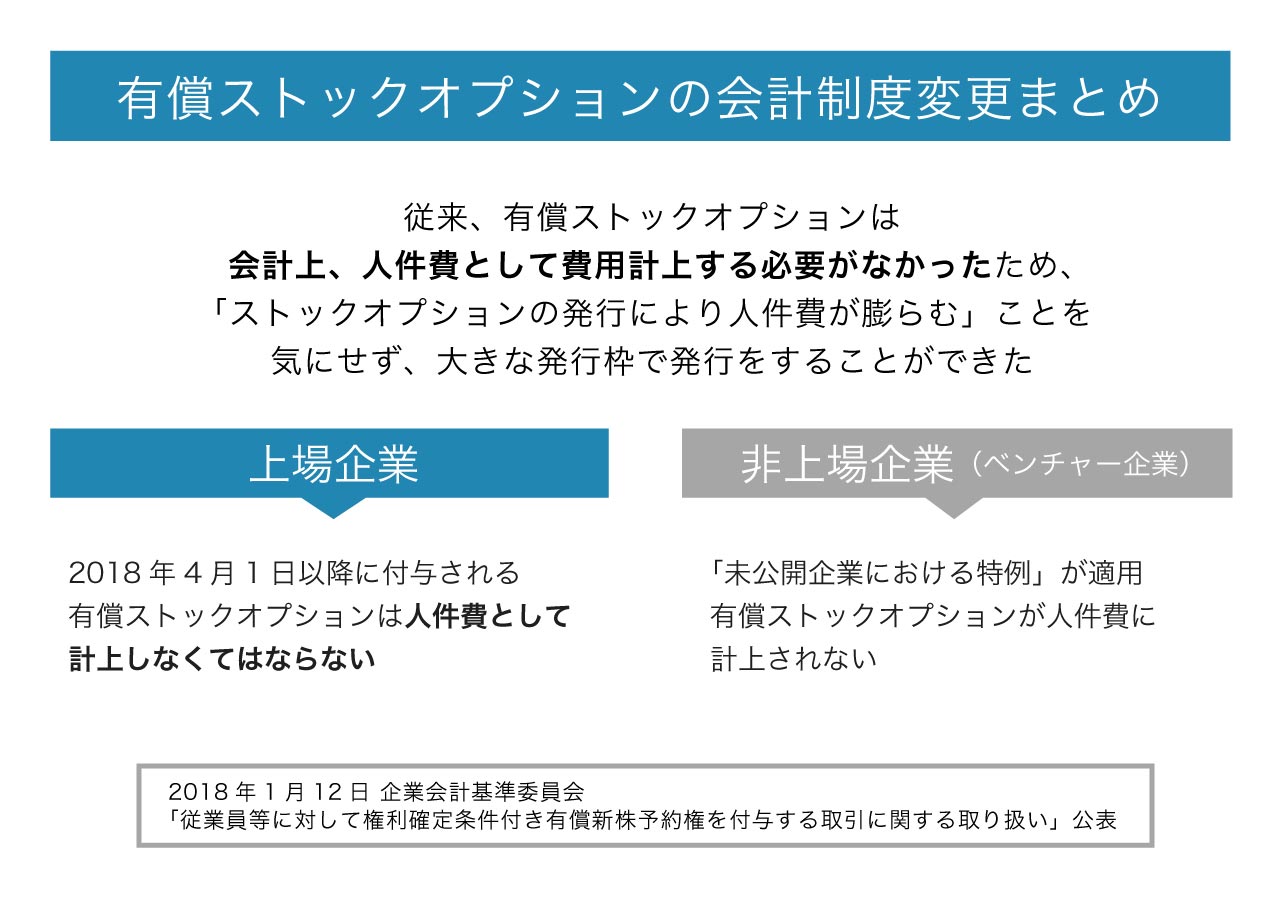

2018年1月12日に企業会計基準委員会より、「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」が公表されました。これは、2018年4月1日以降に付与される有償ストックオプションについて、無償ストックオプションと概ね同様の会計処理を行うという内容です。つまり、有償ストックオプションも、人件費として費用計上しなくてはならないというものです。

有償ストックオプションは「給与・報酬」ではなく、従業員等が投資として新株予約権を購入する「売買」ですので、会計上もそのように整理されていました。つまり、人件費として費用計上する必要がなかったので、「ストックオプションの発行により人件費が膨らむ」というリスクがなかったのです。このため、企業にとって有償ストックオプションの発行は、会計上の影響を考慮せずに発行することができるというメリットがありました。

未公開企業はストックオプションを発行しても費用計上不要

この実務対応報告が打ち出した会計処理の制度変更により、非上場企業(ベンチャー企業)でも、有償ストックオプションを人件費に費用計上しなければならなくなったと誤解している方もいますが、ベンチャー企業には「未公開企業における特例」が適用されます。

株式を取引所等に上場していない未公開企業は、市場での株価情報が存在せず、費用計上額の基礎となる公正な評価額を見積もることが上場会社に比べて困難です。そこで、特例としてストックオプションの会計上の価値=費用計上額を「株価-行使価格」(本源的価値)で計算することが認められています。一般的にベンチャー企業のストックオプションは、行使価格を株価と同じかそれ以上に設定することが多いため、ストックオプションの付与時点における価値(本源的価値)はゼロであることが多く、会計上0円の費用となり、事実上、人件費が費用計上されないのです。

有償ストックオプションを検討する際は、時価算定と条件設計が重要

有償ストックオプションを検討するときには、新株予約権の時価を事後的にもきちんと説明できることが導入の大前提となります。そのため、有償ストックオプションの発行については、新株予約権の時価算定を適切に行えるところに相談することが重要です。

新株予約権の時価算定は複雑ですので、正しく算定できる機関が必ずしも多くないのが現状で、専門家に相談して発行したのに、算定の根拠が薄弱だったという事例もあります。

また、有償ストックオプションの新株予約権は、設定する条件次第で時価が変わってきますので、「設計」という概念がより重要となってきます。自社に合ったストックオプションの制度設計ができる専門家に相談するのが良いでしょう。

監修:山田 昌史氏

株式会社プルータス・コンサルティング 取締役マネージング・ダイレクター 米国公認会計士

組織再編・有価証券発行・資本政策関連のアドバイザリー業務、有価証券の設計・評価業務、企業価値評価業務に従事し、多数の案件を手掛ける。企業研修・大学MBA講師。企業買収に係る第三者委員も務める。具体的プロジェクトには、TOB、株式交換等の組織再編アドバイザリー、資金調達アドバイザリー、非上場会社の資本構成の再構成コンサルティング、インセンティブ・プラン導入コンサルティングなどがある。

著書に「企業価値評価の実務Q&A」(共著、中央経済社)、旬刊商事法務No.2042、2043「新株予約権と信託を組み合わせた新たなインセンティブ・プラン」(共著)、ビジネス法務第19巻第4号「法務担当者のための非上場株式評価早わかり(第4回)」(共著)、企業会計Vol.68No.5「制度の変遷で理解する株式報酬諸制度のメリット・デメリット」、旬刊経理情報No1402「時価発行新株予約権信託の概要と活用可能性」(共著)、No1395「業績連動型新株予約権の設計上の留意点」(共著)掲載などがある。

2019年8月より京都大学経営管理大学院の客員教授に。

小さく産んで大きく育てる

新規事業の創出方法