実践・企業価値向上のプロに聞く、ベンチャーファイナンスの基本と実例

ベンチャーファイナンスについてわかりやすく体系的に解説してきた、「プルータス・コンサルティング 山田昌史氏の資本政策コラム」の総集編です。会社設立から成長期、上場までの資本政策を振り返り、プロに相談すべきタイミングや相談ポイントをまとめました。

ベンチャーファイナンスについて解説してきた、「プルータス・コンサルティング 山田昌史氏の資本政策コラム」シリーズの総集編です。

ベンチャー企業の資本政策について、会社設立から成長期、上場までの各ステージにおける資本政策について、わかりやすく体系的に知識を得られるようになっています。

Contents

Part1 IPO、M&A、非上場。ベンチャー企業のゴールをどこに設定するのか?

日本においてもベンチャー企業のIPOが盛んになっています。それと同時に、「なんとなくIPOを目指す」風潮が強いことに一石を投じるべく、それぞれの選択についてメリットとデメリット、選び方を詳しく説明しました。

IPO、M&A、非上場。企業のゴールとしてどれを選ぶかによって、資本構成や事業の未来が大きく変わってくるため、起業家にとってこの選択はとても重要です。IPOを目指すスタンスで社内を調整することは、結果的にM&Aや非上場を選択した場合にも、企業価値を高めるのに役立つといえます。

IPOとは?起業家が知っておきたいIPOのメリット・デメリット

IPO(Initial Public Offering)は、日本語で「新規上場」といい、未上場企業が株式を証券取引所に新規上場させることです。日本のIPO数は、2014年以降安定して高い水準にありますが、IPO以外の現実的な選択肢に目を向けず、「なんとなくIPO」を目指す空気があることも否定できません。

この第1回コラムでは、IPOのメリット・デメリットをはじめ、「本当にIPOがベストな選択肢なのか」「上場を目指すかどうかの判断基準」と、意外と理解されていない「従業員持株会はIPOにいかなる影響を及ぼすか」といった、IPOを考える起業家向けのアドバイスをまとめました。

資本政策シリーズ第1回を読む

IPOとは?起業家が知っておきたいIPOのメリット・デメリット

ベンチャーの出口戦略「IPO」と「M&A」とは?非上場によるメリットとは?

起業家がベンチャー企業を育て、どんなゴールを目指すかと考えたとき、その選択肢は多くはありません。

IPO(新規上場)する、M&A(合併・買収)によって事業を売却する、あえて非上場のままであり続ける。この3つのどれかを選ぶことになります。

ベンチャー企業にとっての出口戦略やIPOとM&Aの違いのほか、非上場であり続けることのメリットについてもふれ、会社の未来としてどの選択肢を選ぶべきか、その手掛かりとなる判断基準についてもまとめました。

資本政策シリーズ第2回を読む

ベンチャーの出口戦略「IPO」と「M&A」とは?非上場によるメリットとは?

Part2 ベンチャーキャピタルとの付き合い方とベンチャー企業の会社価値算出法

ベンチャー企業の資金調達において、株式発行による増資(エクイティ・ファイナンス)は欠かせません。しかし、エクイティ・ファイナンスの実行とは、すなわち株主が増えることです。株主が増えれば、資本政策をめぐる経営上の対立が生じる可能性もあります。このようなリスクを検討せず、なんとなく投資家から言われるままエクイティ・ファイナンスを実行すると、さまざまなリスクが表面化し、行き詰まる経営体制になることがあります。

また、ベンチャー企業にとって、ベンチャーキャピタルとのお付き合いは非常に重要です。自社に合ったベンチャーキャピタルの選び方のほか、株価の交渉を受ける前には「そもそも自社が客観的にどれぐらいの企業価値評価なのか」を理解しておくことが必要となります。

ベンチャー企業の資金調達とベンチャーキャピタル(VC)との付き合い方

ベンチャー企業の資金調達手法のひとつに、株式発行による増資(エクイティ・ファイナンス)があります。エクイティ・ファイナンスによって調達された資金は、ベンチャー企業にとってありがたいものですが、安易にエクイティ・ファイナンスをすると、経営権や将来の上場益を大きく損なう可能性がある点は、きちんと理解されていないように思われます。

ここでは、ベンチャー企業がエクイティ・ファイナンスによって資金調達するメリットとリスクについて、「株式の希薄化」というポイントから詳しく解説し、起業家にとって良きパートナーとなりうるベンチャーキャピタル(VC)の選び方についても詳しくアドバイスしました。

資本政策シリーズ第3回を読む

ベンチャー企業の資金調達とベンチャーキャピタル(VC)との付き合い方

会社の価値はどのように決まるのか?企業価値の評価

資本政策を検討するにあたって必要となるのが「会社の価値」です。しかし、会社の価値とはどのように決まるのでしょうか。ベンチャー企業の経営者が自社の「会社の価値」の出し方を知らず、プロの投資家から提案を受けた株価だけで意思決定をすることにはリスクがあります。

会社の価値を割り出す代表的な3つの手法、「ネットアセット・アプローチ」「マーケット・アプローチ」「インカム・アプローチ(DCF法ともいう)」について説明し、特に企業の真の価値を算出するのに一番適した方法といわれるインカム・アプローチについては、使い方によっては弱点があることも詳しく解説しています。

資本政策シリーズ第4回を読む

Part3 ベンチャー企業の資金調達とストックオプションの活用

資本の増減に影響を与えるストックオプションや種類株式は、言葉としても実務としても常識の範囲内と思われているかもしれません。しかし、実際に発行しようとすると、会計・税務・法律等諸規則の複雑さに辟易し、適当な内容で発行してしまうことも多く、本当にもったいないどころか、取り返しのつかない事態にまで発展する事例も日々目にします。

諸規則が複雑であるのみならず、年々新たなスキームが生まれてくることから、フォローしきれないと感じる方も多いかもしれません。反対にいうと、次々と登場するスキームをうまく活用することができれば、資本に関する経営課題が大きく解決されることもあります。

ベンチャー企業のストックオプションと税制優遇

ストックオプションとは、株を一定の条件のもと、あらかじめ定められた価格で買うことができる権利のことをいいます。ベンチャー企業で報酬体系の一部として利用されることも多く、「入社交渉時の報酬パッケージの一部」「社内インセンティブ」「資本政策への施策」など、さまざまな場面でその威力を発揮します。

この回では、ストックオプションと株式報酬との違いを説明しながら、ベンチャー企業がストックオプションを導入するメリット・デメリットを説明しています。ストックオプションの導入上、最も気を付けるべき税金、権利行使時の税率、これらを踏まえた税制優遇制度の「税制適格」の条件も解説しています。

資本政策シリーズ第5回を読む

通常、ストックオプションと呼ばれるのは「無償ストックオプション」です。キャッシュ・フローが潤沢とはいえないベンチャー企業でも、無償ストックオプションを使えば優秀な人材を採用したり、従業員のコミットメントを引き出したりできるといったメリットがありますが、無償ストックオプションには課税が重いなど、運用上の課題があります。

無償ストックオプションの導入が難しい場合、「有償ストックオプション」と呼ばれる新株予約権(ワラント)を使ったインセンティブ制度の設計が可能です。

この回では、無償ストックオプションの運用上の課題と、その解決策としての有償ストックオプションについて説明をしています。なお、会計制度変更により、2018年4月1日以降に付与される有償ストックオプションについては会計ルールの変更がありましたが、ベンチャー企業では「未公開企業における特例」が適用されることについても説明をしています。

資本政策シリーズ第6回を読む

無償ストックオプションの課題と有償ストックオプションについて

ベンチャー資金調達に活躍の種類株式。優先株式とみなし清算条項とは

近年、ベンチャーの資金調達には、積極的に種類株式が用いられるようになっています。しかし、種類株式に対する理解は普及しているとはいえず、ベンチャー経営者に非常に不利な条件で種類株式が発行されていたり、不適正な価格設定になっていたりすることも少なくありません。ベンチャー経営者は、資金調達時に価格交渉には注意をするものの、契約条項の細かい交渉に気が回らない傾向がありますので、特に気を付けて読んでいただきたい回です。

ベンチャーの資金調達に活用される種類株式(優先株式など)と普通株式との違いや、種類株式の9つの権利規定、種類株式と類似の効果をもたらす株主間契約について解説し、種類株式と普通株式の価格差の評価の根拠と、価値測定ができる項目について一覧表を使って説明しています。

この中でも特に、価値評価によく利用される「みなし清算条項」について、その利点と利用の留意点を詳しく説明しています。

資本政策シリーズ第7回を読む

ベンチャー資金調達に活躍の種類株式。優先株式とみなし清算条項とは

Part4 ベンチャー企業の資本政策の重要性

成長する企業の多くは、上場を目指します。株式市場は高い成長が期待される企業に資金を提供しますので、上場企業は株式の発行による資金調達(エクイティ・ファイナンス)が可能です。

上場を目指すベンチャー企業の場合は、おもに上場後の資金調達を視野に入れながら、上場前のエクイティ・ファイナンスを計画しなくてはなりません。一度、発行した株式を株主から買い取ることは、ハードルが高く、やり直しがききません。「後悔先に立たず」とならないように、資本政策は慎重に考えるべきです。

ベンチャー企業の資本政策の重要性とよくある失敗例

資本政策は株主資本に関する計画であり、上場前と上場後に大きく分けられます。ベンチャー企業の上場前の資本政策の基本は、「いつ、どの程度の資金を」「株式何株で調達するか」を計画することです。

この回では、ベンチャー企業が資本政策を立てるための「資本政策表」を作成する方法を具体的に説明しています。このための事業計画の策定や資金調達時の株式価値の見積もり算出方法のほか、資本政策失敗事例などを解説しました。

株式調達によって「資金も増えるが、外部株主も増える」ことを忘れてはいけません。株式を渡すことは経営権を渡すことだと頭では理解していても、専門家による適切なアドバイスを得ないまま、感覚で行動してしまう起業家は後を絶ちません。事業に必要となる資金調達額と、株主構成のバランスをとるために、ぜひこの回を役立ててください。

資本政策シリーズ第8回を読む

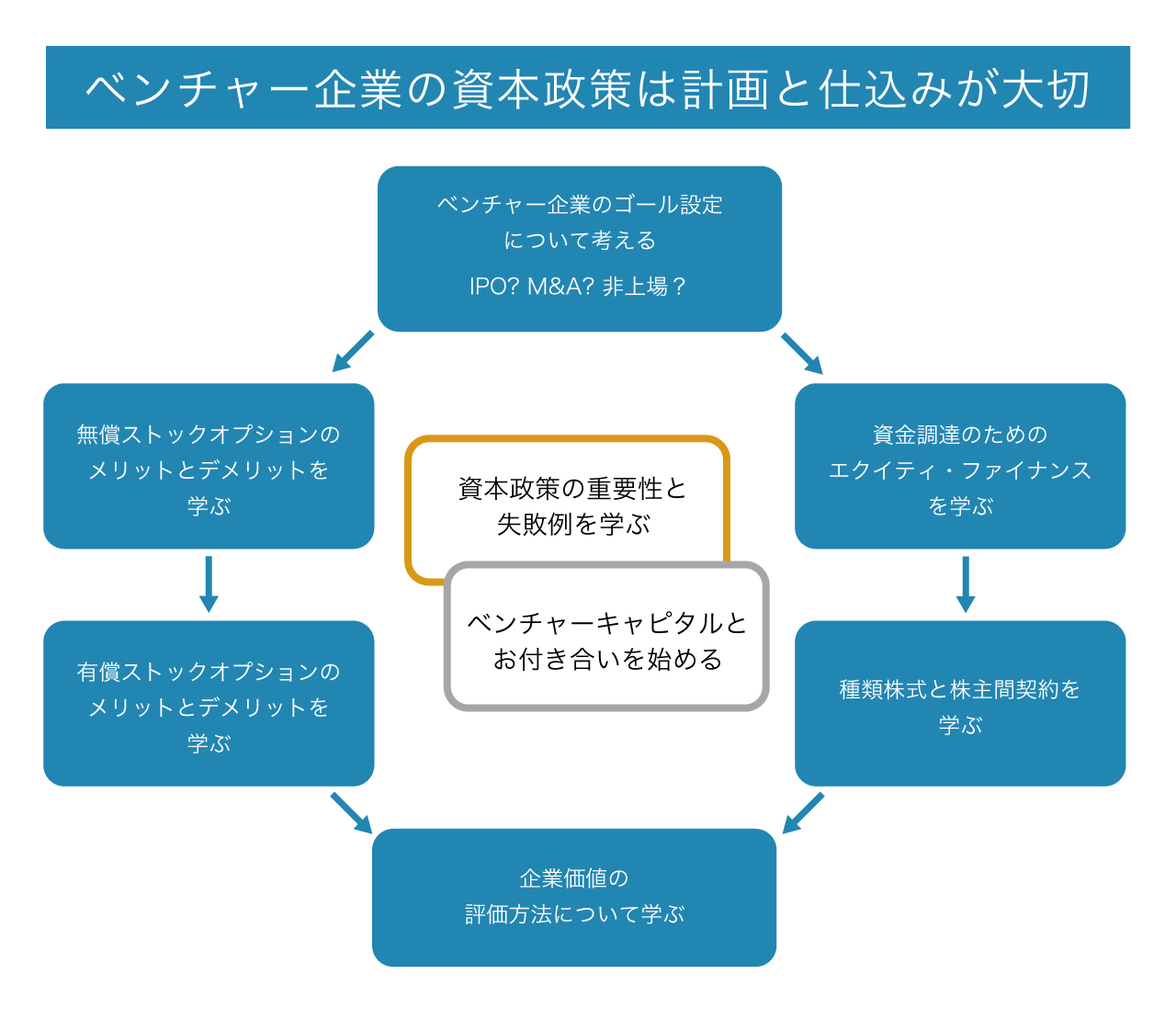

ベンチャー企業の資本政策は計画と仕込みが大切です

この連載コラムを通じて、スタートアップ企業の出口戦略策定から、ベンチャーキャピタルとのお付き合いの仕方、資本政策までを幅広くご説明してきました。

近年のベンチャー市場は、過去に類を見ないほど活況を呈しており、私としても驚くほど多くの新しい企業に出会えることを楽しく感じています。一方で、企業の数だけ資本政策の悩みがあり、その失敗により本業の成長に割くべき時間を取られてしまったり、ひどいケースでは上場を実現したとしても経営者が経営権を維持できない状態になっていたりという事例も見てきました。

資本政策は計画と仕込みが大切です。ぜひ、この連載コラムを通じて、読者の皆様の資本政策のお悩みが解消され、各社の経営施策に少しでも貢献できれば幸いです。

監修:山田 昌史氏

株式会社プルータス・コンサルティング 取締役マネージング・ダイレクター 米国公認会計士

組織再編・有価証券発行・資本政策関連のアドバイザリー業務、有価証券の設計・評価業務、企業価値評価業務に従事し、多数の案件を手掛ける。企業研修・大学MBA講師。企業買収に係る第三者委員も務める。具体的プロジェクトには、TOB、株式交換等の組織再編アドバイザリー、資金調達アドバイザリー、非上場会社の資本構成の再構成コンサルティング、インセンティブ・プラン導入コンサルティングなどがある。

著書に「企業価値評価の実務Q&A」(共著、中央経済社)、旬刊商事法務No.2042、2043「新株予約権と信託を組み合わせた新たなインセンティブ・プラン」(共著)、ビジネス法務第19巻第4号「法務担当者のための非上場株式評価早わかり(第4回)」(共著)、企業会計Vol.68No.5「制度の変遷で理解する株式報酬諸制度のメリット・デメリット」、旬刊経理情報No1402「時価発行新株予約権信託の概要と活用可能性」(共著)、No1395「業績連動型新株予約権の設計上の留意点」(共著)掲載などがある。

2019年8月より京都大学経営管理大学院の客員教授に。

脱炭素×経営戦略 ―日本の550機関以上が実施している、次世代経営戦略の柱になるTCFDシナリオ分析とは―